Неоправданные ожидания и тройной шок

Давайте посмотрим на график. До 8 октября рынок демонстрировал несколько крутых подъемов, прерываемых вторичными движениями, формирующими зоны скопления: предыдущие покупатели продают, чтобы взять прибыль, а новые покупатели используют возможность войти в игру.

Продавцы, также участвовавшие на всем пути наверх, каждый раз замечают, что рынок достиг новых пиков, и поэтому им следует оставаться твердыми. Небольшие падения, следовательно, использовались для вхождения обратно в игру, а каждый подъем провоцировал возникновение нового покупательского спроса как раз под текущей рыночной ценой.

Покупатели, идущие с самого начала и надеявшиеся на небольшой подъем, откладывают свое решение продавать, потому что до сих пор не наблюдали ни малейшего признака слабости рынка. На рынке дефицит предложения. Любое предложение, ставшее прибыльным, вскоре переходит к новым покупательским интересам — новому спросу от тех же самых инвесторов.

В начале октября рынку не удалось достичь самой высокой вершины, и большинство покупателей, вошедших в игру в последней зоне двойного скопления, теперь терпят убытки. Когда такое случается, настроение рынка полностью изменяется. Сначала инвесторы удивляются, а потом становятся неуверенными и начинают нервничать. Новые инвесторы, вошедшие в рынок в последней зоне скопления, находятся в состоянии тройного шока. Сначала рынок сильно поднимался, но их в нем не было, а когда они наконец-то купили, рынок впервые не смог достичь новой, более высокой вершины. И вот теперь они несут убытки. Хет-трик наоборот..!

Более удачливые инвесторы, постоянно откладывающие свои ордера на продажу на всем пути наверх, тоже сильно нервничают, осознавая в первый раз, что территория, о которой они думали как об уже обретенной прибыли, снова потеряна. Их прибыль исчезает у них на глазах — чрезвычайно неприятная ситуация. Что касается покупателей, которые по определенным причинам должны купить золото, то они отложат ордера на покупку, пока не увидят, что рынок скользит вниз медленно, но верно.

"Прежние убеждения", или, как их иногда называют, "Защищающее утро понедельника", "Эффект знания прошедшего" или "Ползущий детерминизм", могут серьезно повлиять на наши суждения. Как только мы узнаем о том или ином результате, мы искажаем наши воспоминания о прошедшем. Теперь мы думаем, что наверняка знали, что произойдет, даже если на самом деле и понятия не имели о том, что случится впоследствии. Существует две основные системы исследования прежних убеждений: модель памяти и гипотетическая модель. Модель памяти изучает то, что мы можем вспомнить из того, о чем думали раньше, а гипотетическая модель — это наши предположения о будущем.

Если мы делаем заключение о предсказуемости случившегося, у нас возникает сильное сожаление, что мы не предприняли правильных действий с самого начала. В результате наше желание сделать все "как надо" усиливается, и оно может заставить нас покупать, если цена возвращается на тот уровень, где мы ошибочно не сделали этого с самого начала.

Рынок затаил дыхание, но ненадолго, пока кто-нибудь, в конце концов, не примет решения. Это будут новые инвесторы — те, кто находятся в состоянии тройного шока и, естественно, их решением будет выйти из игры. Поэтому они будут продавать. Если бы Чарльз Доу был в это время на рынке, он бы покинул его, потому что сразу заметил бы два важных момента. Во-первых, рынок больше не сможет дойти до более высокой вершины, а во-вторых (когда он упал ниже предыдущего основания 423 доллара), неминуемо образуется новое, более низкое основание. Он поднял бы указательный палец и сказал:

«Тренд остается неповрежденным до тех пор, пока цене не удается внезапно повернуть в обратном направлении, пройдя через зону скопления, образовавшуюся в предыдущий раз.

Восходящий тренд, следовательно, остается неповрежденным, покуда имеют место вершины и основания выше предыдущих.

Нисходящий тренд остается неповрежденным до тех пор, пока имеют место вершины и основания ниже предыдущих».

Эти отличительные черты тренда самые важные. Как только мы видим, что прогрессирующий ряд поднимающихся вершин и оснований разрушается, настроение рынка изменится. В восходящем тренде, наиболее вероятно, мы будем наблюдать за поднимающимися основаниями (обычно предшествующие пики), а в нисходящем тренде за падающими вершинами (коими являются предшествующие основания).

Мы в основном переоцениваем число согласных с нашими позициями и убеждениями. Эта необъективность называется "эффектом ложного единодушия". Примеры говорят, что некоторые американцы, выступающие за смертную казнь, скорее, выглядят ее сторонниками, нежели оппонентами, и что большая часть курильщиков-подростков полагает, что у них в колледже курящих студентов больше, чем тех, кто не курит.

Вывод в том, что мы чувствуем себя в своих решениях безопаснее, чем следовало бы. Это может привести к тому, что мы окажемся в сформировавшемся тренде, вместо того чтобы держаться от него подальше.

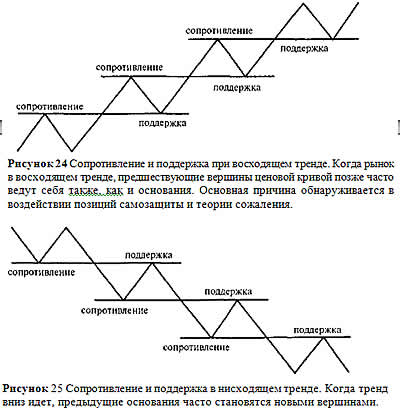

Поддержка и сопротивление

Теперь мы возвращаемся к третьему наблюдению Доу, имеющему отношение к "поддержке" и "сопротивлению". В тот момент, когда поднимающееся движение приостанавливается, Доу сказал бы, что оно сталкивается с "сопротивлением": рынок достиг того уровня, на котором крупная рыба хочет продавать (это показано на рисунке). Когда предыдущие вершины в восходящем тренде становятся новыми основаниями, это означает, что предыдущее сопротивление теперь стало с поддержкой.

Точно таким же образом поддержка становится сопротивлением в нисходящем тренде.

Многие неправильно истолковывают эту ценовую фигуру, полагая, что в восходящем тренде последнее основание обеспечивает более сильную поддержку. Но, естественно, последняя вершина самая важная, в то время как в нисходящем тренде — последнее основание.

При оценке, насколько будет эффективна зона поддержки или сопротивления, в первую очередь должны учитываться два фактора. Первый фактор: сколько времени цена усиливалась в зоне. Чем дольше ценная бумага торговалась по данной цене, тем лучше торговцы запомнят эту цену. Второй фактор — объем торговли: высокий оборот в зоне скопления сделает цену сильнее, так как много новых инвесторов вошли в рынок по этой цене. Многие графики не отражают объем (например, на валютном рынке никто не знает точный итоговый оборот), но фьючерсные контракты имеют параметры объемов.

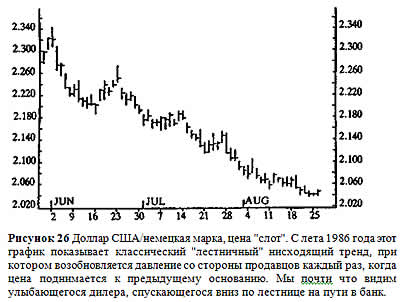

Лучшие тренды те, в которых не наблюдалось попыток проверять предыдущие зоны скопления, а были только короткие интервалы возвратного движения цен. Этот обычный тренд называется "лестничным трендом" и может выглядеть как, например, график доллар США/немецкая марка с 21 июня по 26 августа 1986 года.

Лучшие тренды те, в которых не наблюдалось попыток проверять предыдущие зоны скопления, а были только короткие интервалы возвратного движения цен. Этот обычный тренд называется "лестничным трендом" и может выглядеть как, например, график доллар США/немецкая марка с 21 июня по 26 августа 1986 года.

В тренде, подобном этому, чартисту не следует выходить, так как предыдущие вершины и зоны скопления не прерваны, наоборот — более серьезно испытаны. Доу сказал бы: "Тренд дол-жен считаться неповрежденным до тех пор, пока не будет доказано противоположное". Это финансовый вариант первого закона Ньютона, если так можно сказать.

В дополнение к вышеупомянутому анализу целостности тренда существует еще пара поддерживающих инструментов. Они могут оказаться очень полезными, раз уж мы изучаем основополагающие психологические механизмы. Первый инструмент — так называемая "скользящая средняя".

Психологические явления, которые могут объяснить лестничные модели (ценовые фигуры)

- Позиции самозащиты. Мы адаптируем свои позиции, чтобы они подтвердили уже принятые нами решения. Если мы приняли неверное решение, мы ищем коррекции на рынке, чтобы исправить его, не потерпев никаких убытков.

- Теория сожаления. Мы стараемся избегать действий, подтверждающих совершенные нами ошибки. Это можно сделать, если дождаться обратной коррекции рынка к точке, на которой мы сделали ошибку, чтобы мы могли исправить ее безболезненно.

- Поиски индивидуальности: тревоги, деньги

- Почему мастер сказал «игра»?

- Любимые книги мистера Джонсона

- Тип личности, способной делать деньги

- Действительно ли биржа это толпа?

- Хотите сказать, что деньги и есть это самое?

- Прижимая к груди «Комсат»

- Я хочу, чтобы меня любили за меня самого

- Ну и дурак же я был!

- IBM как религия: Не трогать, не трогать!

- Брокер или шаман

- А можно, я скажу Розалинде?

- Из-за них у меня все идет наперекосяк

- Тревоги и поиски индивидуальности

- Где деньги лежат

- Мистер Смит признается в своей предвзятости

- Системы:

- Они: профессионалы

- Может ли все это рухнуть?

- Жадность и страх

- Четыре ужасные правды о финансах

- Барометр Бебсона

- Отрицательная производная первой степени

- Небольшой эксперемент

- Крах в Голландии в 1636 году

- Пузырь красного моря

- Биржевой крах 1929 года

- Эффект бабочки

- Тайна Роберта Мэя

- Самомоделируемые системы

- Экономический и финансовый хаос

- Графики являются самореализующимися

- Кейнс и конкурс красоты

- Древо знаний

- Психология рыночной информации

- Психология трендовых рынков

- Конец света

- Позиции и изменения позиций

- Психологические явления во время паники

- Вторичные эмоции и паника

- Когда продолжение становится решающим

- Неоправданные ожидания и тройной шок

- Скользящая средняя

- Репрезетативность и тренды

- Линии тренда, каналы и музыкальные стулья

- Подтверждения объемов

- Чрезмерная самоуверенность

- Затаив дыхание и передумывая

- Флаги и вымпелы: взятие прибыли

- Гэпы: вакуум покупателей или продавцов

- Треугольники: неопределенность

- Гармония и резонанс

- Индикаторы

- Товары

- Перекупленные и перепроданные рынки

- Психология решающих моментов

Психология финансов