Когда это очевидно для публики

Средства массовой информации — прекрасный индикатор для "ретродумающего" человека. Что нам следует искать в средствах информации — так это признаки того, что все начинает становиться абсолютно очевидным и что все, кажется, с этим согласны. Ситуация такова, как описал ее Жозеф Грэнвиль в своей работе «Стратегия ежедневного расчета времени фондового рынка» 1960 года: "Когда это очевидно для публики, то, несомненно, неправильно". В этой книге он ссылается на газетные истории 14 августа 1937 года — это тот день, когда все стало действительно ясно для экономики:

- Отсрочка платежей достигла самого низкого уровня с 1919 года

- На протяжении осени ожидался дальнейший экономический рост

- Ожидалось повышение спроса на кредиты, вследствие повышения экономической активности

- Депрессия считалась полностью законченной

- Строительный бизнес достиг новых высот

- Промышленное производство Канады выросло на 20% за один год

- Главные универмаги сообщали об увеличивающемся товарообороте

- Рекордно высокое производство шелка

- Производство стали выросло на 9% за один месяц

День спустя фондовый рынок начал падать, и после семи месяцев он потерял половину своей стоимости.

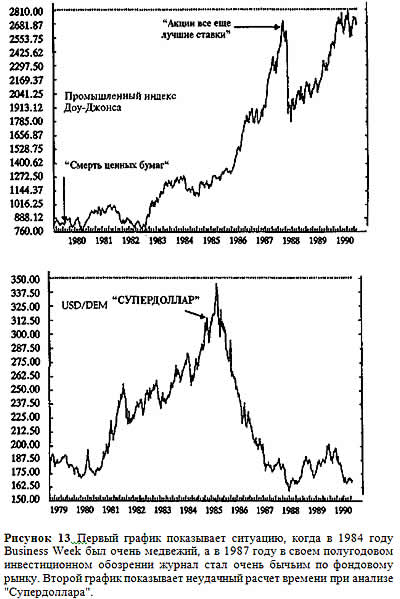

Ситуация сегодня не сильно отличается. 8 октября 1984 года на первой странице Business Week можно было увидеть доллар, управляющий ракетой, и все это под весьма красноречивым заголовком. "СУПЕРДОЛЛАР" — гласил он, далее шло продолжение: "Он восстанавливает мировую экономику — и это может длиться десятилетие". Пять месяцев спустя доллар достиг своего пика и начал свое самое быстрое и долговременное падение, которое когда-либо было.

Ситуация сегодня не сильно отличается. 8 октября 1984 года на первой странице Business Week можно было увидеть доллар, управляющий ракетой, и все это под весьма красноречивым заголовком. "СУПЕРДОЛЛАР" — гласил он, далее шло продолжение: "Он восстанавливает мировую экономику — и это может длиться десятилетие". Пять месяцев спустя доллар достиг своего пика и начал свое самое быстрое и долговременное падение, которое когда-либо было.

Трудно сказать уверенно, когда что-либо становится очевидным для всех, но рынок близок к развороту, когда средства информации начинают предсказывать, что подъемы или падения будут длиться годами. 13 августа 1979 года первая страница того же журнала провозгласила: "СМЕРТЬ ЦЕННЫХ БУМАГ — как инфляция разрушает фондовый рынок". В последующие два года фондовый рынок ступал по воде, а в 1982 году начался 300%-ный подъем.

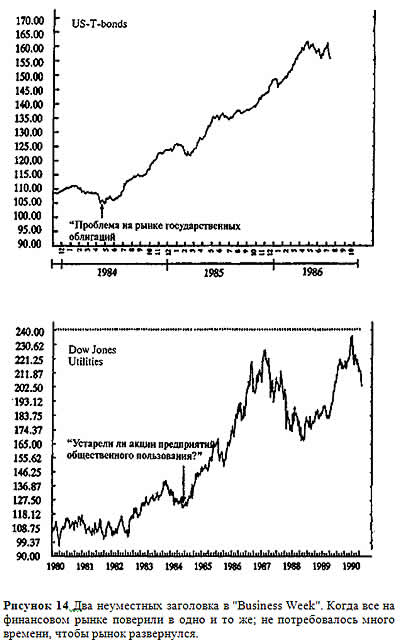

28 мая 1984 года заголовок гласил: "ПРОБЛЕМЫ НА РЫНКАХ ГОСУДАРСТВЕННЫХ ОБЛИГАЦИЙ", а далее следовала статья в несколько столбцов в середине журнала, которая заканчивалась: "инвесторы могут сделать немного, но им не дано взять себя в руки перед дальнейшим падением цен имеющихся у них облигаций. Им ничего не остается делать, как только еще больше озадачиться перед лицом столь напряженного рынка государственных облигаций". Сразу же после этого начался агрессивный бычий рынок бондов.

Так и продолжается. Статья в журнале под заголовком "УСТАРЕЛИ ЛИ АКЦИИ ПРЕДПРИЯТИЙ ОБЩЕСТВЕННОГО ПОЛЬЗОВАНИЯ?" потрясла публику 21 мая 1984 года всего за 19 дней до того, как Индекс Доу-Джонса акций предприятий общественного пользования дошел до своего основания.

Более того, журнальный заголовок "СМЕРТЬ ГОРНОГО ДЕЛА" на первой странице 17 декабря 1984 года подействовал, как хороший временной сигнал заняться акциями этой отрасли.

В 1987 году, как раз перед тем, как мировой рынок достиг своего пика, настроение в Business Week полностью изменилось. В выпуске от 6 июля 1987 года первая страница гласила: "АКЦИИ ВСЕ ЕЩЕ ЛУЧШИЕ СТАВКИ". Статья на странице 40 начиналась с заголовка: "Для инвесторов наступают хорошие времена. Год 1987: низкая инфляция, стабильные процентные ставки и огромные возможности делать деньги". А на странице 43: "Что толкает рынок вперед? Огромные, жирные прибыли". Эта статья заключила следующее: «Если даже уровень оценки рынка остается на высокой точке, все равно нет причин для продажи. Высокие оценки, несомненно, признаки сильного бычьего рынка. Он может продолжаться годами в экономике со стабильным ростом и низкой инфляцией».

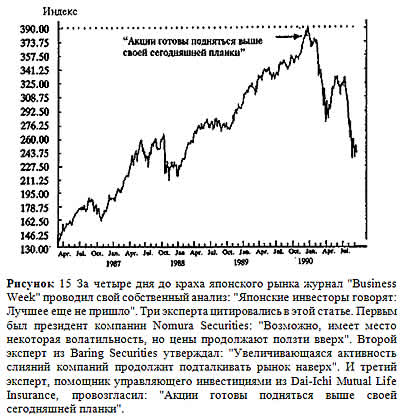

Семь недель спустя рынок начал ползти вниз, а в октябре пережил свой самый стремительный крах, который когда-либо был. Подобный случай имел место и перед падением японского рынка в 1990 году. 25 декабря 1989 года Business Week опубликовал статью со следующим заголовком: "ЯПОНСКИЕ ИНВЕСТОРЫ ГОВОРЯТ, ЧТО ЛУЧШЕЕ ЕЩЕ НЕ ПРИШЛО". В заключение говорилось: "Как это было уже не раз, Токио опять может примешать скептицизм". Через четыре дня рынок достиг своего пика, чтобы в феврале 1990 года потерпеть крах.

Журнал также не пропускал и азиатские кризисы, хотя расчет их времени был менее точным. Первая страница журнала "Business Week" от: 29 ноября 1993 года гласила: "БОГАТСТВО АЗИИ". В подзаголовке "Вздымающаяся финансовая сила региона создает новые рынки, промышленности и города. Она изменит мир". Она и изменила. В 1997 году наступил один из огромнейших крахов фондовых рынков, которые когда-либо видел свет, вслед за чем последовал спад. В результате экономический спад составил более чем 50% с точки зрения доллара всего за какие-то несколько месяцев.

Журнал также не пропускал и азиатские кризисы, хотя расчет их времени был менее точным. Первая страница журнала "Business Week" от: 29 ноября 1993 года гласила: "БОГАТСТВО АЗИИ". В подзаголовке "Вздымающаяся финансовая сила региона создает новые рынки, промышленности и города. Она изменит мир". Она и изменила. В 1997 году наступил один из огромнейших крахов фондовых рынков, которые когда-либо видел свет, вслед за чем последовал спад. В результате экономический спад составил более чем 50% с точки зрения доллара всего за какие-то несколько месяцев.

Но даже несмотря на то, что инвестирование с использованием противоположного мнения весьма занимательно, им нужно заниматься с огромной осторожностью. Если индикаторы настроения применяются к краткосрочному инвестированию, как упоминалось, нам не следует бояться покупать, когда они (индикаторы) поднимаются — это также хороший сигнал для покупки, действительный, пока не будет достигнуто критическое значение.

Подобным же образом изредка возникает повод для беспокойства, если средства информации слабым голосом и в маленькой колонке сообщают: рынок находится в поднимающемся (или падающем) тренде. Сигнал опасности возникает в тот день, когда мы читаем, что рыночные повышения "могут длиться годами" или что ценные бумаги названы "хорошими объектами инвестирования" после значительного подъема. С другой стороны, время, когда газеты пишут, что "покупка сейчас станет чистой спекуляцией", часто возможность оптимальной покупки.

Все дело в противоположном?

Забавно думать наоборот. Это дает чувство превосходства. Но такой способ мышления не всегда безопасный, поэтому даже хорошо, что правила могут и не сработать. Иногда все дело в противоположном. Типичное исключение — ситуация, когда крупный рыночный трейдер пытается манипулировать огромным рынком. В большинстве случаев это заканчивается его разорением. В конечном счете, крупный рыночный торговец остается побежденным, в то время как многие мелкие участники выйдут победителями.

Классический пример — Банкер Хант, осуществлявший в 1979 году вместе с семьей крупную скупку серебра. С лета 1979 года до начала 1980 года они скупили серебро в количествах, равных одной шестой серебряных акций всего западного мира. Цены увеличились в пять раз (с 10 до 50 долларов за унцию), и казалось (что, впрочем, выглядело невероятным), будто они пытались намеренно присвоить себе "угол" этого громадного рынка. Но это не сработало. Многие, вероятно, помнят маленькие объявления, появившиеся тогда в газетах: "Серебро скуплено для переплавки. Предложены хорошие цены".

По такой цене многие европейские серебряные безделушки и многочисленные маленькие индийские ножные браслеты нашли свой путь к рынку. И когда, наконец, фондовый рынок оказал давление, маленькое и никем не замеченное объявление гласило:

"Только ликвидация позиций, никаких новых контрактов", — рынок свалился с глухим стуком. Через короткий промежуток времени все это закончилось. Братья остались с убытком приблизительно в миллиард долларов.

Терять огромные деньги — это такой стиль, но вряд ли он интересен. Почти невозможно господствовать над очень ликвидным рынком. Это касается не только спекулянтов, желающих приключений. Если центральный банк пытается преграждать путь валютным движениям, все обычно идет не так, как надо. Когда банк начинает свою интервенцию, он может остановить тренд, но, подобно дамбе, останавливающей стремительную реку, только на время.

По истечении дней и недель опять нарастает давление. В конце концов поддерживаемая валюта прорывает свои технические уровни против одной мелкой валюты. Затем то же происходит и с другими, пока неизбежный прорыв против одной из ключевых валют наконец не приведет в движение огромное колебание, которое ни одно правительственное лицо не сможет предотвратить. Когда такое случается, то, как писал Адам Смит, быть частью толпы довольно удобно.

| Https://govoritel.ru https://govoritel.ru говоритель. govoritel.ru |

- Поиски индивидуальности: тревоги, деньги

- Почему мастер сказал «игра»?

- Любимые книги мистера Джонсона

- Тип личности, способной делать деньги

- Действительно ли биржа это толпа?

- Хотите сказать, что деньги и есть это самое?

- Прижимая к груди «Комсат»

- Я хочу, чтобы меня любили за меня самого

- Ну и дурак же я был!

- IBM как религия: Не трогать, не трогать!

- Брокер или шаман

- А можно, я скажу Розалинде?

- Из-за них у меня все идет наперекосяк

- Тревоги и поиски индивидуальности

- Где деньги лежат

- Мистер Смит признается в своей предвзятости

- Системы:

- Они: профессионалы

- Может ли все это рухнуть?

- Жадность и страх

- Четыре ужасные правды о финансах

- Барометр Бебсона

- Отрицательная производная первой степени

- Небольшой эксперемент

- Крах в Голландии в 1636 году

- Пузырь красного моря

- Биржевой крах 1929 года

- Эффект бабочки

- Тайна Роберта Мэя

- Самомоделируемые системы

- Экономический и финансовый хаос

- Графики являются самореализующимися

- Кейнс и конкурс красоты

- Древо знаний

- Психология рыночной информации

- Психология трендовых рынков

- Конец света

- Позиции и изменения позиций

- Психологические явления во время паники

- Вторичные эмоции и паника

- Когда продолжение становится решающим

- Неоправданные ожидания и тройной шок

- Скользящая средняя

- Репрезетативность и тренды

- Линии тренда, каналы и музыкальные стулья

- Подтверждения объемов

- Чрезмерная самоуверенность

- Затаив дыхание и передумывая

- Флаги и вымпелы: взятие прибыли

- Гэпы: вакуум покупателей или продавцов

- Треугольники: неопределенность

- Гармония и резонанс

- Индикаторы

- Товары

- Перекупленные и перепроданные рынки

- Психология решающих моментов

Психология финансов