Репрезетативность и тренды

"Репрезентативность" — это психологический термин для распространенной ошибки, при расчете вероятности правдивости или происхождения чего-либо, отталкиваясь от того, насколько это "что-то" напоминает нечто подобное или то, что уже произошло. Широко распространенный пример — суд присяжных, оценивающий вероятность того, что подзащитный совершил преступление с точки зрения того, что он "выглядит, как преступник". Однако репрезентативность может возникать и на финансовых рынках, так как мы думаем, что тренд будет продолжаться просто потому, что он до сих пор имел место.

Особая реакция, наблюдаемая на многих первоначальных трендах, заключается в том, что краткосрочная средняя во время периода рыночной коррекции вторичного характера временно отклоняется, контактируя с долгосрочной средней, а затем снова идя в прежнем направлении без какого-либо прорыва. Если обе средние в такой ситуации наклоняются в направлении тренда, то, на самом деле, это создает новый "золотой крест" или "мертвый крест" с твердым подтверждением устойчивости тренда.

Расстояние до скользящей средней: надежда и страх

Последнее правило относительно скользящих средних касается интервала между дневной ценой и ее скользящей средней. Это правило гласит:

«Когда рынок ускоряется, удаляясь прочь от скользящей средней, это может говорить о том, что будет наблюдаться встречная реакция, нацеленная на то, чтобы дневная цена и скользящая средняя снова объединились».

Представьте себе рынок со значительными падениями на протяжении нескольких дней или недель, удивляющий большинство инвесторов. В такой ситуации многие не выйдут из рынка, потому что каждый день они надеялись, что видели основание спада. Эти инвесторы уже решили продавать, но надеются, что сделают это на подъеме, чтобы срезать свои убытки.

Если эта восходящая реакция на самом деле имеет место, следовательно, она быстро встретится с ордерами на продажу от этих взволнованных инвесторов. Чем сильнее предыдущее падение и продолжительнее период времени, который имел место до начала встречной реакции, тем сильнее его воздействие и тем сильнее тенденция к продаже при небольшом подъеме.

Поведенческая модель отражена на графике скользящих средних. Чем сильнее предыдущее падение цены, тем скорее скользящая средняя начнет падать по направлению к дневной цене и встретится с ней, если она немного поднимется. Даже если дневная цена не поднимется, просто установившись на некоторый период времени, она, в конце концов, будет достигнута своей скользящей средней. Когда эта точка будет достигнута, это можно будет рассматривать, что вся надежда потеряна, и продавцы войдут снова в игру. Это, естественно, предполагает выбор основы для расчета среднего значения и обычно является индикатором рыночного настроения. И не играет роли, основывается ли скользящая средняя на 20 днях или 50-дневном периоде.

Этот пример взят из падающего рынка. В поднимающемся рынке объяснение очень похожее.

Самоупрочняющееся воздействие?

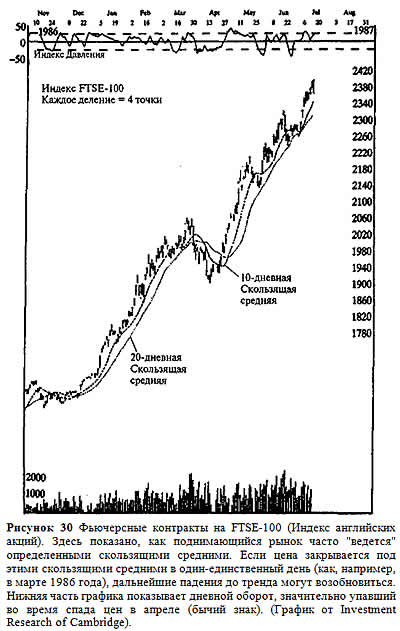

Сегодня многие профессиональные инвесторы используют скользящие средние в качестве инвестиционного инструмента, чтобы можно было ожидать определенное самоупрочняющееся воздействие. Многие используют 10- и 20-дневные средние, построенные от фьючерсных индексов. Поэтому эти рынки так легко напоминают те, что показаны на рисунке.

Сегодня многие профессиональные инвесторы используют скользящие средние в качестве инвестиционного инструмента, чтобы можно было ожидать определенное самоупрочняющееся воздействие. Многие используют 10- и 20-дневные средние, построенные от фьючерсных индексов. Поэтому эти рынки так легко напоминают те, что показаны на рисунке.

Идея самоупрочняющегося воздействия неминуемо касается изучения 20-дневных средних, построенных для международных индексов. Поначалу почти невозможно представить себе, как многочисленные рыночные тестирования и отклонения, демонстрируемые этой средней, могут иметь место без своего рода конспирации в мировом масштабе, если так можно выразиться, от чартистов всего мира. Но проблема в том, что один и тот же феномен сам себя повторяет, если эта средняя размещена на графиках от места, где начался рост популярности скользящих средних. Рисунок показан в качестве примера.

Итак, самоупрочняющееся воздействие, вероятно, доля правды, но не всей истины. Наиболее значимое объяснение должно находиться в типичных инвестиционных горизонтах инвесторов и функциях их позиций знаний.

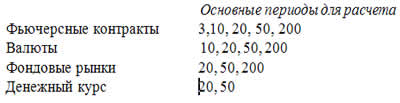

Все правила, касающиеся признаков, выявленных из скользящих средних, естественно, предполагают выбор основы для расчета среднего значения. Как правило, он столь же эффективен, как и индикатор настроения рынка. Наиболее часто употребляемыми интервалами являются, скорей всего, следующие:

Эта таблица может вызвать некоторое подозрение. Возможно, появится такой вопрос: "Почему именно четные числа?" И как несколько комбинаций могут быть одинаково действительными? Ответ относительно четных чисел должен заключаться в том, что даже если эти числа не были совершенными инструментами с самого начала, то люди выбрали их из-за нехватки точной опоры. И с этого момента самореализующийся эффект заставил рыночное поведение адаптироваться к торгуемым инструментам. Что касается различных комбинаций средних, то это можно истолковать как фрактальное поведение, возможно, стимулируемое различными инвестиционными горизонтами среди инвесторов.

Эта таблица может вызвать некоторое подозрение. Возможно, появится такой вопрос: "Почему именно четные числа?" И как несколько комбинаций могут быть одинаково действительными? Ответ относительно четных чисел должен заключаться в том, что даже если эти числа не были совершенными инструментами с самого начала, то люди выбрали их из-за нехватки точной опоры. И с этого момента самореализующийся эффект заставил рыночное поведение адаптироваться к торгуемым инструментам. Что касается различных комбинаций средних, то это можно истолковать как фрактальное поведение, возможно, стимулируемое различными инвестиционными горизонтами среди инвесторов.

Мы должны учитывать, что использование скользящих средних чартистами началось только после окончания Второй мировой войны. Без компьютеров основание их было ограничено до того, как трейдеры начали свои расчеты вокруг таких подозрительных четных чисел, как 10, 20, 50 и 200 дней.

Но после появления компьютеров эти средние, вероятнее всего, уже поверглись возрастающему самореализующемуся эффекту.

Психологические явления, создающие положительные процессы с обратной связью между ценовыми трендами и позициями по отношению к рынку

- Эффект убедительности. Нас больше убеждает надежный источник, нежели надежное доказательство. Люди могут рассматривать цены как очень надежные источники ин формации об экономической ценности финансовых инструментов. Таким образом, они могут быть больше убеждены ценой как источником, нежели аргументами, почему цены неправильные

- Эффект репрезентативности. Мы склонны полагать, что тренды, за которыми мы наблюдаем, вероятней всего, будут продолжаться. Наблюдение за ценовым трендом, а за тем вывод, что он продолжится просто потому, что будет, — яркий пример репрезентативности.

| Khustinfo Городской сайт khustinfo - читай интересные новости города Хуст в удобном формате. khustinfo.com |

- Поиски индивидуальности: тревоги, деньги

- Почему мастер сказал «игра»?

- Любимые книги мистера Джонсона

- Тип личности, способной делать деньги

- Действительно ли биржа это толпа?

- Хотите сказать, что деньги и есть это самое?

- Прижимая к груди «Комсат»

- Я хочу, чтобы меня любили за меня самого

- Ну и дурак же я был!

- IBM как религия: Не трогать, не трогать!

- Брокер или шаман

- А можно, я скажу Розалинде?

- Из-за них у меня все идет наперекосяк

- Тревоги и поиски индивидуальности

- Где деньги лежат

- Мистер Смит признается в своей предвзятости

- Системы:

- Они: профессионалы

- Может ли все это рухнуть?

- Жадность и страх

- Четыре ужасные правды о финансах

- Барометр Бебсона

- Отрицательная производная первой степени

- Небольшой эксперемент

- Крах в Голландии в 1636 году

- Пузырь красного моря

- Биржевой крах 1929 года

- Эффект бабочки

- Тайна Роберта Мэя

- Самомоделируемые системы

- Экономический и финансовый хаос

- Графики являются самореализующимися

- Кейнс и конкурс красоты

- Древо знаний

- Психология рыночной информации

- Психология трендовых рынков

- Конец света

- Позиции и изменения позиций

- Психологические явления во время паники

- Вторичные эмоции и паника

- Когда продолжение становится решающим

- Неоправданные ожидания и тройной шок

- Скользящая средняя

- Репрезетативность и тренды

- Линии тренда, каналы и музыкальные стулья

- Подтверждения объемов

- Чрезмерная самоуверенность

- Затаив дыхание и передумывая

- Флаги и вымпелы: взятие прибыли

- Гэпы: вакуум покупателей или продавцов

- Треугольники: неопределенность

- Гармония и резонанс

- Индикаторы

- Товары

- Перекупленные и перепроданные рынки

- Психология решающих моментов

Психология финансов