Каково место Китая в мировой экономике? - страница 2

Вывод неутешительный: при данных условиях (неизменном валютном курсе юаня по отношению к доллару и прогрессивном снижении темпов роста) Китаю в XXI в. не удастся превзойти США.

Однако исторический опыт показывает, что у стран с высокими темпами роста обменный курс их валюты неизбежно возрастает. Кстати, это видно даже невооруженным взглядом. Так, когда в 2000 г. я гулял по Пекину, то довольно часто предприимчивые китайцы-прохожие предлагали мне совершить незаконную сделку: обменять мои доллары на их юани. Не на того напали. Откуда им было знать, что перед ними российский профессор, заработная плата которого заботливыми российскими властями сведена до смехотворного уровня: примерно до $100 в месяц, что в 2 раза ниже, чем у уборщицы в петербургском метро?

В 2002 г. пекинские прохожие больше меня не беспокоили на предмет совершения преступных валютных сделок. Все дело в том, что к этому времени юань солидно окреп. Уже в 2001 и 2002 гг. Китай забыл, что такое инфляция, началась дефляция, т. е. ежегодное снижение уровня цен. Кроме того, благодаря динамичному экспорту официальные запасы долларов в банках Китая превысили $200 млрд. и доллар начал терять свою привлекательность в глазах китайского населения.

Китайское руководство всеми силами стремится сохранить поддерживаемый много лет заниженный курс юаня по отношению к доллару ($1 8,27юаня), что удобно для поощрения экспорта. Однако с каждым годом делать это становится все труднее: курс юаня объективно стремится вверх.

Кстати, японцы все это уже «проходили». Так, в 1947 г. американские оккупационные власти установили обменный курс доллара на иену в пропорции $1 за 360 иен. Однако уже через несколько лет в условиях стремительного роста японской экономики сдержать такой паритет становилось все труднее. Постепенно курс японской валюты вырос до 100 иен за $1, бывали времена, что даже 80 иен за $1. Однако после азиатского финансового кризиса 1997 г. иена снова упала примерно до 150 за $1. Ныне же за $1 дают примерно 115 иен.

Повышаются валютные курсы и других динамично развивающихся экономик: Сингапура, Южной Кореи и т. п. Поэтому объективно курс китайского юаня должен идти вверх, как бы тому не препятствовали власти.

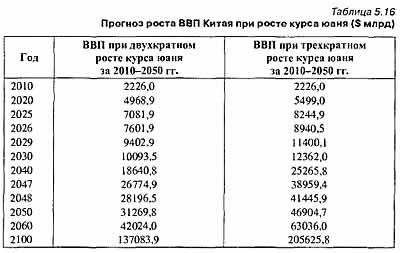

В связи с этим упомянутый уже Сюй Сяньчунь подсчитал вероятный объем ВВП Китая в случае роста курса юаня за период с 2011 по 2050 г. в 2 и 3 раза (табл.).

При официальном росте китайского юаня в 2 раза за период с 2010 по 2050 г. Китай превзойдет уровень Японии примерно в 2030 г.: ВВП Китая составит $10093,5 млрд., а ВВП Японии - $9810,5 млрд. (сравните соответствующие данные табл. 5.12 и 5.14). Если же курс юаня за 2010-2050 гг. возрастет в 3 раза, то ВВП Китая ($8940,5 млрд.) превзойдет японский уровень ($8887,9 млрд.) в 2026 г. Более того, тогда уже в 2048 г. ВВП Китая ($41445,9 млрд.) превзойдет уровень ВВП США ($40838,2 млрд.).

Конечно, данные прогнозы весьма условны. Никому не известно, как на самом деле будут меняться официальные курсы валют отдельных стран в XXI в., как будут возрастать их ВВП. Кроме того, мы совершенно не учитывали прогнозных изменений покупательной способности юаня и других валют.

Известно, что делать прогнозы — занятие очень неблагодарное. Однако делать их необходимо, так как можно предвидеть грядущие события хотя бы в общих чертах.

- Китайцы: кто они?

- Китайский путь

- На пороге модернизации

- Советский опыт

- Реформа по-китайски

- Китай — не Россия

- Итоги китайской реформы к началу XXI в.

- На пути к мировому лидерству