Субъективная природа стоимости

Стоимость не заключена в товарах, предназначенных для обмена, или в объекте возможной будущей инвестиции. Стоимость — субъективная мера оценки — может относиться к одной из двух категорий. Потребительная стоимость — это психологическое отношение между представлением личности о своих желаниях и представлениями, насколько хорошо рассматриваемые товары удовлетворяют эти желания. Инвестиционная стоимость — это психологическое отношение между представлением личности о том, что дешево, а что дорого, основанное на субъективном понимании относительной важности компонентов процесса определения цены данного объекта.

Риск можно измерить; неопределенность — нет! Риск — это отношение вероятности происхождения события к вероятности, что оно не произойдет. Чтобы преуспевать, трейдер должен уметь отличать одно от другого.

Когда вы как профессиональный спекулянт или инвестор знаете, что большая часть участников рынка в своем восприятии ошибается, возникает ситуация, которую я назову «возможностью Сороса», то есть нечто, на чем можно нажиться, используя свое владение фундаментальными факторами экономики, но только в контексте понимания направления господствующего мнения.

Например, в течение 1991 года экономическая среда была крайне слабой. Акции типа IBM были ниже своих минимумов периода краха 1987 года, торгуясь на уровне 10-12-кратных коэффициентов цена/прибыль. Был момент, когда Mobil оказалась на уровне доходности в 5%, но из-за падения цен на нефть она также торговалась в районе 11 -кратных коэффициентов цена/прибыль. В то же время «растущие акции» (growth stocks) обеспечивали доходность менее 2%, но торговались на уровнях 30, 40 или даже более высоких коэффициентов цена/прибыль (price/earnings ratios, РЕ). Merck, например, торговалась на 37-кратном коэффициенте цена/прибыль, имела доходность приблизительно 1,5% и находилась около своих исторических максимумов.

В то же время Amgen теряла деньги и торговалась на уровне отрицательных 1500-кратных коэффициентов цена/прибыль. Можно привести намного больше примеров, но суть ясна. Участники рынка покупали акции биотехнологических компаний, акции лекарственных компаний, любые акции, демонстрирующие рост доходности или потенциальную доходность, практически игнорируя РЕ или реальную доходность.

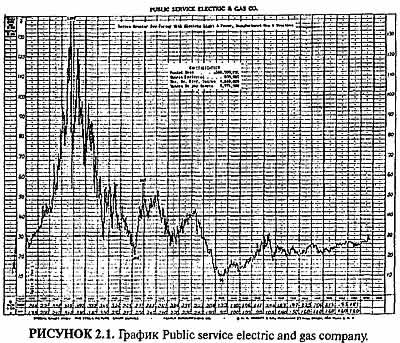

Этот тренд до некоторой степени сместился в результате изменения восприятия стоимости рынком. Если рынок упадет, это восприятие изменится полностью и больше всего достанется акциям с высоким РЕ. Рассмотрим случай PSE & G, показанный на Рисунке. В 1928 году акции PSE & G достигли максимума на уровне 137,5, имели доходность 3,93 долл. на акцию (РЕ 35) и выплатили 3,40 долл. дивидендов. В 1932 году до-ходность составила 3,46 долл. на акцию, выплата дивидендов 3,30 долл., а цена — всего 28 долл. за акцию. Компания существенно не изменилась, доходность существенно не изменилась, но очень сильно изменилось представление рынка о стоимости.

Отсюда следует извлечь два урока. Во-первых, каждый раз, когда аналитик присваивает акции «справедливую рыночную цену», помните: единственная истинная мера стоимости — это стоимость, признаваемая рынок. Стоимость субъективна и постоянно меняется. Важно лишь то, верит ли рынок оценке аналитика. Во-вторых, если вы считаете, что акция или группа акций «переоценена», обязательно включите в свой анализ фактор преобладающей оценки рынка. Шарль де Голль говорил: «Договоры похожи на розы и молоденьких девушек, они есть до тех пор, пока они есть». Замените «договоры» на «тренд», и вы получите превосходный трюизм.

Старое правило торговли — «когда ничто не изменяется, ничто и не изменяется» — абсолютно верное. He подставляйтесь, слишком далеко забегая перед рынком. Прислушайтесь к совету Сороса. Двигайтесь вперед на приливе неправды, и покидайте его перед тем, как становится известной правда.

- Фундаментальные принципы инвестиционной философии

- Экономические принципы прогнозирования рынка

- Деньги, кредит и экономический цикл

- Влияние политики на экономический цикл

- Влияние политики на экономический цикл

- Воздействие налогообложения на долгосрочный тренд

- Налоги на прирост капитала

- Государственные расходы и дефицит государственного бюджета

- Сочетание денежно-кредитной и бюджетно-налоговой политики

- Дефицит государственного бюджета

- История и будущее доллара

- Политические тенденции: настоящее и будущее

- Волатильность, возможность и рост ВНП

- Фондовый рынок как экономический предсказатель

- Технические основы анализа соотношения риска и вознаграждения

- Применение технических принципов рыночного анализа

- Торговля опционами

- Профессиональный метод дэйтрейдинга

- Характер и индивидуальность трейдера