История и будущее доллара

История доллара важна, потому что доллар — мировая резервная валюта. Такое положение накладывает огромную ответственность, так как позволяет иностранным банкам держать миллиарды долларов США как резервные активы по ссудам в их собственных валютах. (Исключение Швейцария. Интересно, что швейцарцы относятся к государственным облигациям США как к первоклассным корпоративным облигациям.)

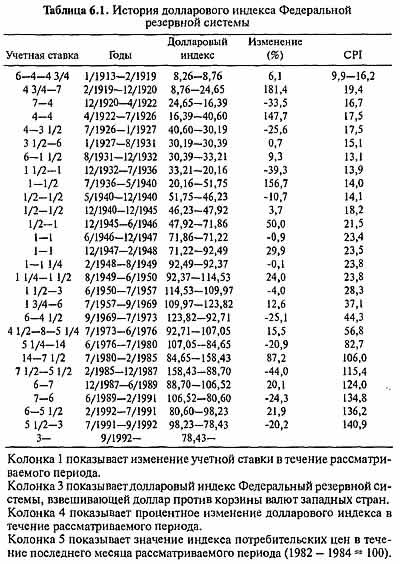

В 80-е годы, когда дефициты подскочили, инвестиции в Соединенные Штаты сохранялись на высоком уровне, потому что темпы роста и процентные ставки поддерживались достаточно высоко для привлечения иностранного капитала. В 1989 году реальные процентные ставки были настолько высоки, что почти пятая часть всего американского государственного долга находилась в руках иностранных инвесторов. К июлю 1992 года, однако, Федеральная резервная система урезала учетную ставку до 3%, и реальные ставки упали до нуля. Теперь мы расплачиваемся за долги 80-х годов долгосрочным снижением стоимости доллара (см. Таблицу).

Доллар как товар обычно приобретается пятью основными участниками рынка: (1) капитальными инвесторами, выводящими деньги на мировые рынки, чтобы участвовать в росте той или иной страны (то есть людьми, покупающими акции, облигации, недвижимость и другие реальные активы); (2) арбитражными трейдерами, покупающими любую валюту, которую они считают устойчивой или растущей, с учетом воздействия процентных ставок; (3) предприятиями, осуществляющими международные экспортно-импортные операции; (4) туристами, постоянно покупающими и продающими валюты, чтобы путешествовать; (5) центральными банками.

Если страна входит в спад, она обычно затягивает кредит, поднимая ставки и продавая государственные ценные бумаги. Это, как правило, заставляет валюту понижаться в стоимости, так как капитальные инвесторы будут продавать активы и выводить деньги из этой страны. И все происходит наоборот, когда страна вступает в период экономического оживления или расширения.

В настоящее время снижение ставок в Соединенных Штатах привело к неоднозначным результатам. Акции и облигации повысились, но экономика ведет себя относительно плохо. Для этого есть много причин. Большинство из них рассматривается в разных местах этой книги. Важно понять, что доллар может зависеть от многих факторов. Но в первую очередь он реагирует на поведение капитальных инвесторов.

Когда реальные американские процентные ставки ниже, чем в Японии, Германии и остальной части Европейского Сообщества, иностранные инвестиции в государственные ценные бумаги США заметно уменьшаются. Поскольку именно это имело место в 1990-1992 гг., недостача была покрыта внутренними капиталовложениями в государственный долг, особенно банками. В результате понизился объем кредитов предприятиям в американском частном секторе, и стоимость доллара относительно иностранных валют упала.

Хотя это должно помочь экспортному бизнесу, с фундаментальной точки зрения, положение очень тревожащее, потому что ведет к повышению внутренних цен. Как долго будет доллар оставаться мировой резервной валютой, если его стоимость относительно корзины ФРС других валют только за шесть лет упала на целых 50,5%? Немецкая марка между февралем 1985 и сентябрем 1992 гг. подорожала по отношению к доллару на более чем 150%, а иена между ноябрем 1982 и апрелем 1993 гг. — на 154%.

Это приводит меня к другому примеру: вы никогда не должны принимать на веру то, что вам говорят другие, а должны докапываться до правды самостоятельно. Вновь и вновь мы слышим, как дешева нефть для американского потребителя по сравнению с ее стоимостью для потребителей в Германии и Японии, наших самых сильных экономических конкурентов. Этот аргумент используется в поддержку повышения налогов на бензин и представляет собой полное искажение действительности.

Где же тогда правда в данном случае (см. Рисунок)? С 1980 и до конца 1985 гг. сырая нефть продавалась примерно по 30 долл. за баррель. Нефть оценивается в долларах США. Это еще одна причина, почему доллар — мировая резервная валюта. В Германии и Японии обесценивающийся доллар снижает цену самого важного потребительского товара этих стран. Между 1982 и 1993 гг. цена сырой нефти упала с контрактной цены 32 долл. за баррель до приблизительно 20 долл. В то же время марка повысилась в цене с минимума 28,81 до максимума 71,96, или с 3,47 марки за доллар до 1,39 марки за доллар. Это 60-процентное увеличение покупательной способности в отношении товаров, оцененных в долларах. В 1985 году в Германии нефть стоила приблизительно 111 марок за баррель, а в сентябре 1992 года опустилась ниже 28 марок за баррель. Иными словами, нефть по 20 долл. за баррель в действительности стоит в Германии 8 долл. В Японии ее цена ниже — 7,80 долл. за баррель.

Как долго иностранные инвесторы продолжат покупать американские государственные ценные бумаги, доходность которых понижается в результате снижения во всем мире стоимости базовой валюты? Как долго политическое давление и соглашения среди лидеров Большой семерки смогут убеждать иностранные центральные банки держать огромные запасы долларов? Не забывайте о текущем состоянии американского бюджетного дефицита и национального долга.

- Фундаментальные принципы инвестиционной философии

- Экономические принципы прогнозирования рынка

- Деньги, кредит и экономический цикл

- Влияние политики на экономический цикл

- Влияние политики на экономический цикл

- Воздействие налогообложения на долгосрочный тренд

- Налоги на прирост капитала

- Государственные расходы и дефицит государственного бюджета

- Сочетание денежно-кредитной и бюджетно-налоговой политики

- Дефицит государственного бюджета

- История и будущее доллара

- Политические тенденции: настоящее и будущее

- Волатильность, возможность и рост ВНП

- Фондовый рынок как экономический предсказатель

- Технические основы анализа соотношения риска и вознаграждения

- Применение технических принципов рыночного анализа

- Торговля опционами

- Профессиональный метод дэйтрейдинга

- Характер и индивидуальность трейдера