Профили продолжительности жизни рынка

Как каждый может сказать, глядя на годовой график индекса Доу-Джонса, что одним из способов делать деньги — это простое использование традиционного подхода «покупай и держи». Многие инвесторы и портфельные менеджеры применяют этот подход, пытаясь увеличить доходность осторожным выбором акций. Без сомнения, с позиций долгосрочной перспективы, это эффективная инвестиционная политика.

Но управляющие капиталом, последовательно производящие необычно высокие прибыли, меньше фокусируются на долгосрочном тренде и больше — на среднесрочном. На бычьем рынке, например, они стараются: занимать 100-процейтные длинные позиции в ранней стадии среднесрочного восходящего тренда бычьего рынка; уменьшать присутствие на рынке на подходе к вторичной коррекции; продавать коротко или оставаться вне игры в течение коррекции; снова полностью переходить на длинную сторону у основания коррекции.

Одно из самых важных качеств распределений продолжительности жизни рынков — степень, до которой они увеличивают способность трейдера входить на рынок и выходить из него по мере изменения среднесрочного тренда. Рассмотрим в качестве примера вторичные коррекции бычьего рынка.

Сначала напомню определения. Коррекция (известна также как вторичная реакция) — это важное среднесрочное движение цен, перемещающееся в направлении, противоположном главному долгосрочному тренду; термин «среднесрочный» означает длящийся недели или месяцы. В моей системе классификации 95% всех коррекций по продолжительности больше 14 календарных дней, и 98% имеют минимальный размер в 20% от предыдущего первичного движения.

Обычно это называют термином восстановление (retracement). Процентное восстановление означает, что, например, если вы имеете среднесрочное колебание бычьего рынка индекса Доу-Джонса на 500 пунктов и при последующей коррекции Доу распродается на 300 пунктов, значит, имело место 60-процентное восстановление среднесрочного движения. В течение коррекций полезнее мыслить в категориях восстановления, чем в абсолютных процентных изменениях, потому что, как вы вскоре поймете, это позволяет видеть перспективу рынка.

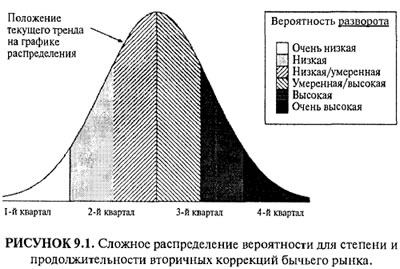

В Таблице сведены вместе степени и продолжительности всех вторичных коррекций бычьих рынков в истории индексов Доу-Джонса для промышленных и транспортных предприятий с 1896 года. Заметьте, что данные расположены в числовом порядке и можно легко видеть, что распределения принимают форму «колокола», изображенного на Рисунке.

Внимательное изучение данных на Рисунке показывает: профили «продолжительности жизни» этих двух индексов демонстрируют распределение по правильной кривой Гаусса; распределения S&P 500 или любого другого главного индекса коррелируют с подобной последовательностью, то есть движения рынка действительно имеют тенденцию ограничиваться статистически предсказуемой продолжительностью жизни.

Использование этой идеи простой вопрос арифметики — вычисление ваших шансов на успех в любом данном пункте. Что касается индексов Доу-Джонса для акций промышленных и транспортных компаний, то данные продолжительности жизни показывают, что 68% всех вторичных коррекций бычьего рынка восстанавливают 25-75% предыдущего первичного подъема, в течение соответствующего периода в 16-79 дней. Лишь 22,7% всех коррекций бычьего рынка в истории восстановили больше 75% и лишь 17% продолжались более 100 дней. Следовательно, если рынок в стадии коррекции и восстановил в среднем 75% предыдущего первичного подъема в течение среднего периода в 74 дня, исторические шансы сделать деньги, открыв в этой точке длинную позицию, равны 4,4 к 1 в вашу пользу. Наоборот, исторические шансы сделать дополнительные деньги, открыв короткую позицию в этом контексте, равны 4,4 к 1 против вас при условии, что это вторичный нисходящий тренд, а не начало медвежьего рынка.

На каждой вершине бычьего рынка среди аналитиков рынка всегда царит замешательство: действительно ли это вершина или только коррекция. Хотя нет абсолютно никакой возможности узнать это до тех пор, пока или медвежий рынок не подтвердится, или коррекция не закончится, исторические профили долгосрочных трендов могут помочь определить вероятность того или другого.

В Таблице показаны профили степени и продолжительности бычьих рынков индексов Доу-Джонса для акций промышленных и транспортных компаний. Предположим, текущий бычий рынок существует 3 года и повысился на 115% от предыдущего основания медвежьего рынка. Теперь предположим, что рынок подтверждает вторичную коррекцию, восстановившую 60% предыдущего первичного подъема в течение среднего периода 58 дней. Если не учитывать фундаментальные факторы, можно определить шансы, что рынок продолжит свой нисходящий тренд исходя из профилей продолжительности жизни, представленных в Таблицах.

Формула довольно проста: просто подсчитайте процент движений, которые закончились прежде, чем достигли текущей степени; сделайте то же с продолжительностью, получите среднее Значение этих двух величин и представьте это среднее как набор шансов. В предыдущем примере расчет выглядел бы следующим образом.

Эта информация фактически дает твердое основание для ведения дальнейшего анализа соотношения риска и вознаграждения на рынке. Например, если экономика сильная, инфляция низкая, процентные ставки низкие или умеренные и другие фундаментальные факторы преимущественно указывают в сторону растущей экономики, вы придадите больший вес шансам против продолжения коррекции. Если вы играете на короткой стороне, следует взять часть прибыли и уменьшить размер остающихся коротких позиций, если не ликвидировать их.

Если, напротив, Федеральная резервная система ужесточает кредит и экономика демонстрирует предварительные симптомы спада, вы придадите больший вес шансам в пользу медвежьего рынка. В этом случае следующим шагом должно быть рассмотрение среднесрочного нисходящего тренда не как вторичной коррекции, а как первичного нисходящего колебания медвежьего рынка. В этом контексте вы нашли бы, что вероятность продолжения нисходящего тренда намного больше, и сохранили бы свои короткие позиции до тех пор, пока они не «состарятся» в историческом контексте первичных нисходящих колебаний медвежьего рынка.

Но как же быть с теми случаями, когда статистика неопределенна? Как быть с таким случаем на Рисунке, где средняя степень и продолжительность ставят текущую коррекцию на 40-процентный уровень распределения? В таком случае шансы в пользу продолжения текущего нисходящего тренда — точнее, где-то 1,5 к 1. Это тот случай, когда основной акцент должен быть сделан на выборе сегмента рынка и конкретных акций, демонстрирующих силу (или слабость) относительно рынка в целом.

- Фундаментальные принципы инвестиционной философии

- Экономические принципы прогнозирования рынка

- Деньги, кредит и экономический цикл

- Влияние политики на экономический цикл

- Влияние политики на экономический цикл

- Воздействие налогообложения на долгосрочный тренд

- Налоги на прирост капитала

- Государственные расходы и дефицит государственного бюджета

- Сочетание денежно-кредитной и бюджетно-налоговой политики

- Дефицит государственного бюджета

- История и будущее доллара

- Политические тенденции: настоящее и будущее

- Волатильность, возможность и рост ВНП

- Фондовый рынок как экономический предсказатель

- Технические основы анализа соотношения риска и вознаграждения

- Применение технических принципов рыночного анализа

- Торговля опционами

- Профессиональный метод дэйтрейдинга

- Характер и индивидуальность трейдера