Вторичные технические инструменты - страница 2

При анализе рынка ОТС не нужно было быть гением, чтобы посмотреть графики за весь 1991 год и определить, что ОТС самый сильный рынок. Но интуитивно не очевидно следующее. Поскольку он был самым сильным рынком так долго и в такой спекулятивной среде, он будет также и тем рынком, который при общерыночном спаде обвалится первым и наиболее стремительно — когда обрываются полки серванта, скорее всего разобьется фарфор, стоящий наверху.

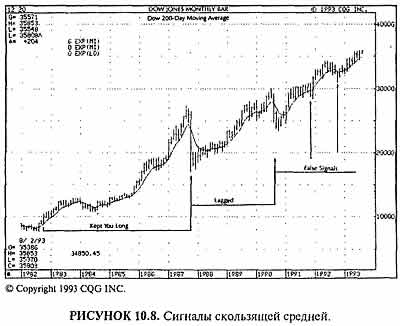

200-дневная скользящая средняя Хотя это и не относится к текущему примеру, другой ключевой технический индикатор, который я наблюдаю, 200-дневная скользящая средняя. Впервые она привлекла мое внимание в 1968 году, когда я читал результаты исследования Уильяма Гордона, продемонстрировавшие, что, покупая и продавая акции промышленных предприятий Доу исключительно на основе 200-дневной скользящей средней, инвестор мог достигнуть простой среднегодовой прибыли в 18,5%.

Использование 200-дневиой скользящей средней 1. Если линия 200-дневной скользящей средней после предыдущего снижения сглаживается или продвигается и цены прорываются через скользящую среднюю в верхнюю сторону, то эти события — сигнал для долгосрочной покупки.

2. Если 200-дневная скользящая средняя после предыдущего повышения сглаживается или снижается и цены прорываются через скользящую среднюю в нижнюю сторону, эти события — сигнал для долгосрочной продажи.

Единственная серьезная проблема с 200-дневной скользящей средней в том, что она сильно отстающий индикатор. Как вы можете видеть на Рисунке, к тому времени, когда 200-дневная скользящая средняя указывает на покупку или продажу индекса Доу-Джонса для промышленных предприятий, большая часть движения уже заканчивается. Кроме того, она фактически бесполезна в защите вас от внезапных крахов или мини-крахов после длительного спекулятивного подъема рынка. Поэтому я использую 200-дневную скользящую среднюю только как вспомогательный технический инструмент. Если, например, индекс ОТС Composite, помимо всего остального, пробился бы также ниже 200-дневной скользящей средней, я в конце марта и в начале февраля поставил бы весь мир на короткую позицию в акциях ОТС. Вместо этого я лишь держал умеренную короткую позицию.

Ширина и осцилляторы моментума Последние два индикатора, используемые мною, ширина, или линия повышения-понижения (линия A/D, advance-decline line), как ее иногда называют, и осцилляторы моментума.

Линия A/D — это просто выражение разности между общим числом повышающихся выпусков акций и общим числом понижающихся выпусков. Она важна, потому что это индикатор, компенсирующий практически все взвешенные фондовые индексы. Доу, например, среднее число только 30 акций, взвешенных по цене. Иногда, когда тяжеловесная акция типа IBM совершает необычно большое движение, оно может свести на нет ценность индекса как индикатора работы акций промышленных предприятий в целом.

Как правило, дневные движения линии A/D следуют за общим направлением более широких индексов, а когда этого не происходит, несоответствие часто предупреждает о надвигающемся изменении тренда. По сути дела, я использую ее как еще один индекс, применяя принципы теории Доу при анализе на фоне других индексов. Однако дневная линия A/D должна подтвердить лишь предыдущий максимум (или минимум), а не максимум или минимум, с которым вы ее сравниваете.

Кроме того, недельная линия A/D должна подтверждать ваши бычьи или медвежьи убеждения. Например, недельная линия A/D, без исключения, лучший технический индикатор, начиная с минимума октября 1990 года. А вот другой пример: в марте и апреле 1992 года Доу делал новые максимумы, а ОТС Industrials, S&P 500 и «ширина» — нет. Я рассмотрел эту ситуацию как возможное расхождение, указывающее на возможность того, что Доу мог приближаться к своей вершине.

Я всегда внимательно слежу за «шириной», относясь к ней почти как к эквиваленту любого другого фондового индекса. Я придаю вспомогательное значение получаемым из нее данным, являющимся осциллятором моментума, измеряющим общий уклон вверх или вниз рынка в целом. Ежедневно я веду обновляемый совокупный итог дневной разности повышающихся выпусков за минусом понижающихся за предыдущие 30 рабочих дней NYSE. Затем я делю результат на 3, чтобы получить осциллятор ширины, эквивалентный 10-дневной скользящей средней, отражающей чистое изменение. Весьма часто он эффективный инструмент измерения среднесрочного состояния «перекупленности» или «перепроданности» рынка.

Как и 200-дневную скользящую среднюю я использую ширину и осцилляторы моментума как вторичные дополнительные инструменты, увеличивающие точность более фундаментальных технических измерителей, таких как критерии 1—2—3, правило 2В и профили продолжительности жизни, при определении общих шансов на успех. Например, в конце февраля и начале марта ширина не могла сделать новые максимумы. Согласно моим долгосрочным осцилляторам, весь рынок находился в слегка перекупленном состоянии.

Таким образом, и ширина поддерживала мою короткую позицию на рынке ОТС, и мои осцилляторы мягко поддерживали ее. В целом, общие шансы были в мою пользу, но не настолько сильно, чтобы брать агрессивную короткую позицию. Ни в один момент времени риску не подвергалось более 2 или 3% моего собственного капитала или капитала моих клиентов.

- Фундаментальные принципы инвестиционной философии

- Экономические принципы прогнозирования рынка

- Деньги, кредит и экономический цикл

- Влияние политики на экономический цикл

- Влияние политики на экономический цикл

- Воздействие налогообложения на долгосрочный тренд

- Налоги на прирост капитала

- Государственные расходы и дефицит государственного бюджета

- Сочетание денежно-кредитной и бюджетно-налоговой политики

- Дефицит государственного бюджета

- История и будущее доллара

- Политические тенденции: настоящее и будущее

- Волатильность, возможность и рост ВНП

- Фондовый рынок как экономический предсказатель

- Технические основы анализа соотношения риска и вознаграждения

- Применение технических принципов рыночного анализа

- Торговля опционами

- Профессиональный метод дэйтрейдинга

- Характер и индивидуальность трейдера