Вторичные технические инструменты

Отношения объемов Отношения объемов, хотя и являются определенно техническим индикатором, вероятно, наименее объективный из всех технических методов, используемых мною. Однако без учета объема не должна проводиться ни одни сделка на фондовом рынке.

Причина, по которой я утверждаю, что отношения объемов наименее объективный из технических инструментов, в том, что здесь нет никаких непреложных правил. Вместо этого есть набор общих соображений, которые должны интерпретироваться в конкретном рыночном контексте. А единственный способ интерпретировать их точно — это наблюдать рынок каждый день и научиться чувствовать разницу между «нормальным» и «большим» или «малым» объемом. Нижеследующий список дает общие соображения; далее я продемонстрирую их применение при оценке сценария для NASDAQ.

Важные отношения объемов 1. Объем стремится двигаться вместе с трендом; это значит, что на бычьем рынке объем стремится быть больше в течение роста и меньше во время снижений; на медвежьих рынках справедливо обратное (см. нижнюю часть Рисунка 10.6). Исключением является приближение рынка к коррекции, что охвачено следующим соображением.

2. Во время промежуточного роста — бычьего или медвежьего — перекупленный (overbought) рынок стремится терять объем на подъемах и увеличивать на снижениях. Наоборот, во время промежуточного снижения перепроданный (oversold) рынок стремится увеличивать объем на подъемах и терять на снижениях.

3. Бычьи рынки почти всегда заканчиваются в период необычно большого объема (относительно предыдущих периодов) и начинаются на малом объеме. И, наоборот, медвежьи рынки почти всегда начинаются с большого объема и заканчиваются на малом объеме.

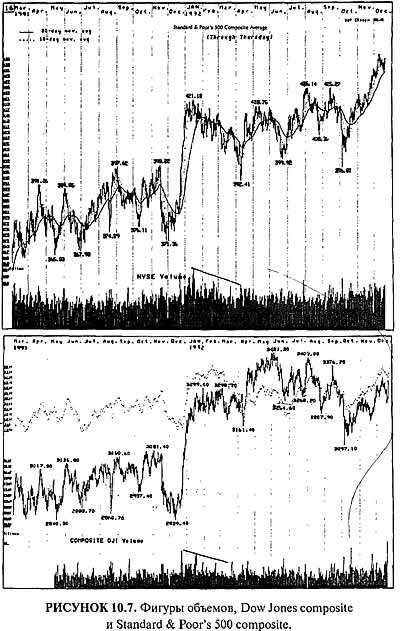

Соображение 3 заслуживает более близкого изучения в свете примера, показанного на Рисунке. Если взглянете на ту часть Рисунка, где показан объем, вы увидите, как, начиная с конца января, объем рынка раздувается. Это особенно интересно, потому что на протяжении всего 1991 года сектор ОТС далеко обгонял остальные и без того имел довольно приличный объем.

Если вы теперь изучите отношения объемов в нижних частях Рисунка, то увидите существенное различие в фигу-рах объемов индексов Доу и транспорта по сравнению с ОТС Composite и S&P 500. А именно, во время распродажи в феврале и марте объемы Доу и транспорта заметно уменьшились, а объемы ОТС Composite и S&P 500 по сравнению с предыдущими месяцами оставались высокими.

Это ключевая причина, по которой я в номере от 20 февраля моего инвестиционного консультативного издания The Rand Monitor of Market Risk посоветовал своим институционным подписчикам «держать длинные позиции в циклических ценных бумагах и перейти к минимальному присутствию на рынке ОТС и акций с высокими темпами роста». ОТС, S&P 500 и некоторые другие индексы, возглавлявшие рынок, демонстрировали классические технические признаки достижения вершины практически по всем аспектам, и объем подтверждал это, находясь на высоком уровне и во время последнего роста, и на последующей распродаже. Внебиржевой рынок ценных бумаг, в частности, давно созрел для, по крайней мере, существенной коррекции и, по моему мнению, занимал лидирующую роль в общем движении к новому медвежьему рынку.

Точно таким же манером Доу и другие циклические индексы проявляли бычью активность, уменьшая объем при движении вниз и увеличивая при движении вверх. Этот фактор значительно повлиял на мое решение разыграть рынок и в ту, и в другую сторону: взять длинные позиции в циклических бумагах и короткие в ОТС и акциях роста.

Это приводит меня к другому важному, но вторичному, техническому принципу рыночного анализа, который немногие люди применяют к рынкам в целом — относительной силе (relative strength).

Относительная сила Всего 10-15 лет назад вы могли получать очень неплохое чувство «рынка», имея в виду весь фондовый рынок, анализируя индексы Доу-Джонса для акций промышленных, транспортных предприятий и предприятий коммунального обслуживания. Не более того. Теперь, когда прогресс информационных технологий позволяет изолировать и анализировать различные сегменты рынка, для понимания движения цен акций требуется намного более широкая картина.

Отслеживая широкий рынок, я наблюдаю не менее 18 индексов, отслеживая дневные закрытия, степень и продолжительность каждого. Используя как базис анализа теорию Доу, я сравниваю движения цен, отношения объемов и ширину (отношение числа повышающихся/понижающихся акций), чтобы увидеть сходство и различия среди многих индексов.

На сильном бычьем рынке все индексы будут двигаться в одном и том же направлении. В экономике смешанной силы и слабости, такой как нынешняя, некоторые из индексов, например, Доу для промышленных предприятий и XMI (Major Market Index, синтетический индекс главных американских корпораций) двигаются вместе, в то время как другие опережают или отстают от других индексов. Иными словами, я ищу между многими индексами отношения относительной силы.

Роберт Риа ссылался на концепцию относительной силы во фразе «привычки акций и как они ведут себя по отношению друг к другу». Хотя он имел в виду отдельные акции, теперь необходимо оценить привычки индексов и как они ведут себя по отношению друг к другу. Как я уже говорил ранее, на протяжении всего 1991 года индексы S&P 500 и ОТС обгоняли промышленные индексы и более широкие индексы типа Доу и АМЕХ — они имели большую относительную силу. Чтобы точно прогнозировать будущее, важно идентифицировать относительную силу различных рынков и их влияние на торговлю.

- Фундаментальные принципы инвестиционной философии

- Экономические принципы прогнозирования рынка

- Деньги, кредит и экономический цикл

- Влияние политики на экономический цикл

- Влияние политики на экономический цикл

- Воздействие налогообложения на долгосрочный тренд

- Налоги на прирост капитала

- Государственные расходы и дефицит государственного бюджета

- Сочетание денежно-кредитной и бюджетно-налоговой политики

- Дефицит государственного бюджета

- История и будущее доллара

- Политические тенденции: настоящее и будущее

- Волатильность, возможность и рост ВНП

- Фондовый рынок как экономический предсказатель

- Технические основы анализа соотношения риска и вознаграждения

- Применение технических принципов рыночного анализа

- Торговля опционами

- Профессиональный метод дэйтрейдинга

- Характер и индивидуальность трейдера