Возможность торговли и рыночная волатильность

В 1985 году, когда индекс Доу-Джонса поднялся до небывалых высот, многие трейдеры (не те, кто «выбирает» отдельные акции, и не специалисты по захвату компаний) с трудом делали деньги. Некоторые даже говорили, что это «самый трудный для торговли рынок за последнее время». Я заработал в тот год всего 9,58% и хотел разобраться, в чем же дело.

В то время я занимался главным образом дэйтрейдингом, плюс брал среднесрочные (недели — месяцы) позиции в индексных фьючерсах и индексных опционах. Иными словами, большей частью торговал индексами, а не конкретными акциями — я был рыночным игроком. Я понимал ситуацию, в которой не было достаточно волатильности, чтобы создать хорошие условия для рыночного игрока.

И я начал задавать себе вопросы: как можно охарактеризовать волатильность? Что является источником волатильности фондовых индексов? Как прогнозировать наступление такой сложной рыночной среды, чтобы, зная это заранее, предпочтительно переключаться с индексов на акции?

У моего исследования была двойная цель. Во-первых, я знал: рынок был менее изменчив, чем обычно, поэтому я хотел охарактеризовать это различие. Я хотел исследовать историю рынка и посмотреть, нельзя ли через волатильность охарактеризовать «нормальное» поведение рынка. Во-вторых, я думал, что эта информация поможет лучше торговать в будущем.

В этой главе представлены результаты моего исследования (первоначально проведенного в 1985 году и теперь обновленного), описано, как я подошел к проблеме и связал выводы исследования с моими ожиданиями будущего.

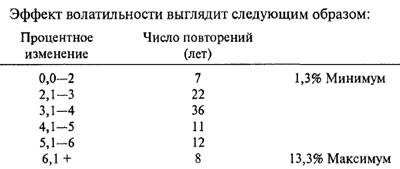

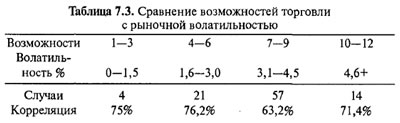

Первый вопрос данного исследования, на который следовало ответить: что является «нормальной» возможностью торговли (trading opportunity) в данном календарном году? С позиций моей торговой стратегии того времени, я считал заслуживающей внимания возможностью движение на 2% в рамках одного месяца. Поэтому я поднял историю до 1897 года и определил в каждом году число месяцев, когда происходил ход на 2%. Таким образом, я нашел, что срединное число (медиана) таких возможностей составляло 7 в год, а средняя (среднее арифметическое) 8,7 в год. Иными словами, в исторически срединном году возможность торговли возникает приблизительно каждые полтора месяца.

Далее рассмотрена волатильиость и вычислены абсолютные средние ежемесячные изменения в течение каждого года истории индекса Доу-Джонс. Затем, используя это как меру рыночной волатильности, сопоставлены возможности торговли с рыночной волатильностью. Корреляция оказалась не идеальной, но прослеживается историческая тенденция соответствия торговых возможностей рыночной волатильности.

Данное исследование может показаться попыткой доказательства самоочевидного, но это не так. Прежде всего оно дает информацию, могущую предотвратить переторговлю (overtrading) на вялом рынке. Например, если по сравнению с исторически типичными рынками рынок вял и на то есть фундаментальные причины, тогда стратегия торговли опционами индексов и фьючерсов изменяется на «продажу силы/покупку слабости» вместо «покупай и смотри, как растут твои прибыли». Кроме того, обоснованным методом торговли становится продажа двойных опционов (straddles) вместо покупки их.

Во-вторых, эти наблюдения могут помочь сориентироваться в вялые годы, то есть вы можете переместить свой спекулятивный и инвестиционный фокус с торговли рынками на выбор отдельных акций. Очевидно, что наиболее волатильные рынки существуют в годы движения вниз. В такой ситуации торговля рынками может быть в высшей степени прибыльной. Это исследование привело меня к еще одному шагу, идентифицирующему источник рыночной волатильности — это темпы изменения роста ВНП. Таким образом, если вы можете логически спрогнозировать рост ВНП, то с большей точностью сможете предвидеть и рыночную волатильность.

- Фундаментальные принципы инвестиционной философии

- Экономические принципы прогнозирования рынка

- Деньги, кредит и экономический цикл

- Влияние политики на экономический цикл

- Влияние политики на экономический цикл

- Воздействие налогообложения на долгосрочный тренд

- Налоги на прирост капитала

- Государственные расходы и дефицит государственного бюджета

- Сочетание денежно-кредитной и бюджетно-налоговой политики

- Дефицит государственного бюджета

- История и будущее доллара

- Политические тенденции: настоящее и будущее

- Волатильность, возможность и рост ВНП

- Фондовый рынок как экономический предсказатель

- Технические основы анализа соотношения риска и вознаграждения

- Применение технических принципов рыночного анализа

- Торговля опционами

- Профессиональный метод дэйтрейдинга

- Характер и индивидуальность трейдера